ფულადი ნაკადების ანგარიშგება ფინანსური ანგარიშგების ფორმაა, რომლის მიზანია მომხმარებლის უზრუნველყოფა ინფორმაციით, რომელიც ეხება საწარმოს ფულადი სახსრებისა და მათი ეკვივალენტების ცვლილებებს, ფულადი ნაკადების კლასიფიცირებას საოპერაციო, საინვესტიციო და საფინანსო საქმიანობიდან გამომდინარე, გარკვეულ პერიოდში.

მიზანი

ინფორმაცია საწარმოთა ფულადი ნაკადების შესახებ სასარგებლოა იმისათვის, რომ ფინანსური ანგარიშგების მომხმარებლებს აჩვენებს საწარმოს კომერციული ოპერაციები თავის სალაროს ნაშთზე. ამის გარდა, ფულადი სახსრები უფრო კარგად აღსაქმელი კონცეპტია ვიდრე მოგება და მასზე უფრო ნაკლებად შეიძლება მანიპულირება სხვადასხვა სააღრიცხვო პოლიტიკების გამოყენებით.

ფულადი ნაკადები ასევე გამოიყენება საინვესტიციო შეფასების ტექნიკებში, რომლებიც მოიცავს წმინდა დისკონტირებულ ღირებულებას და შესაბამისად ფულადი ნაკადების ანგარიშგება მომხმარებელს მისცემს საშუალებას, რომ შეაფასოს ბიზნესი.

განმარტებები

- ფულადი სახსრები გულისხმობს ნაღდ ფულს და მოთხოვნამდე დეპოზიტებს

- ფულადი სახსრების ეკვივალენტები არის მოკლევადიანი, მაღალლიკვიდური ინვესტიციები, რომლებიც გადაიცვლება ნაღდი ფულის წინასწარ ცნობილ ოდენობაზე და მათი ღირებულების შეცვლის რისკი უმნიშვნელოა

- ფულადი ნაკადები არის ფულადი სახსრებისა და მათი ეკვივალენტების შემოსვლა და გასვლა

ფორმატი

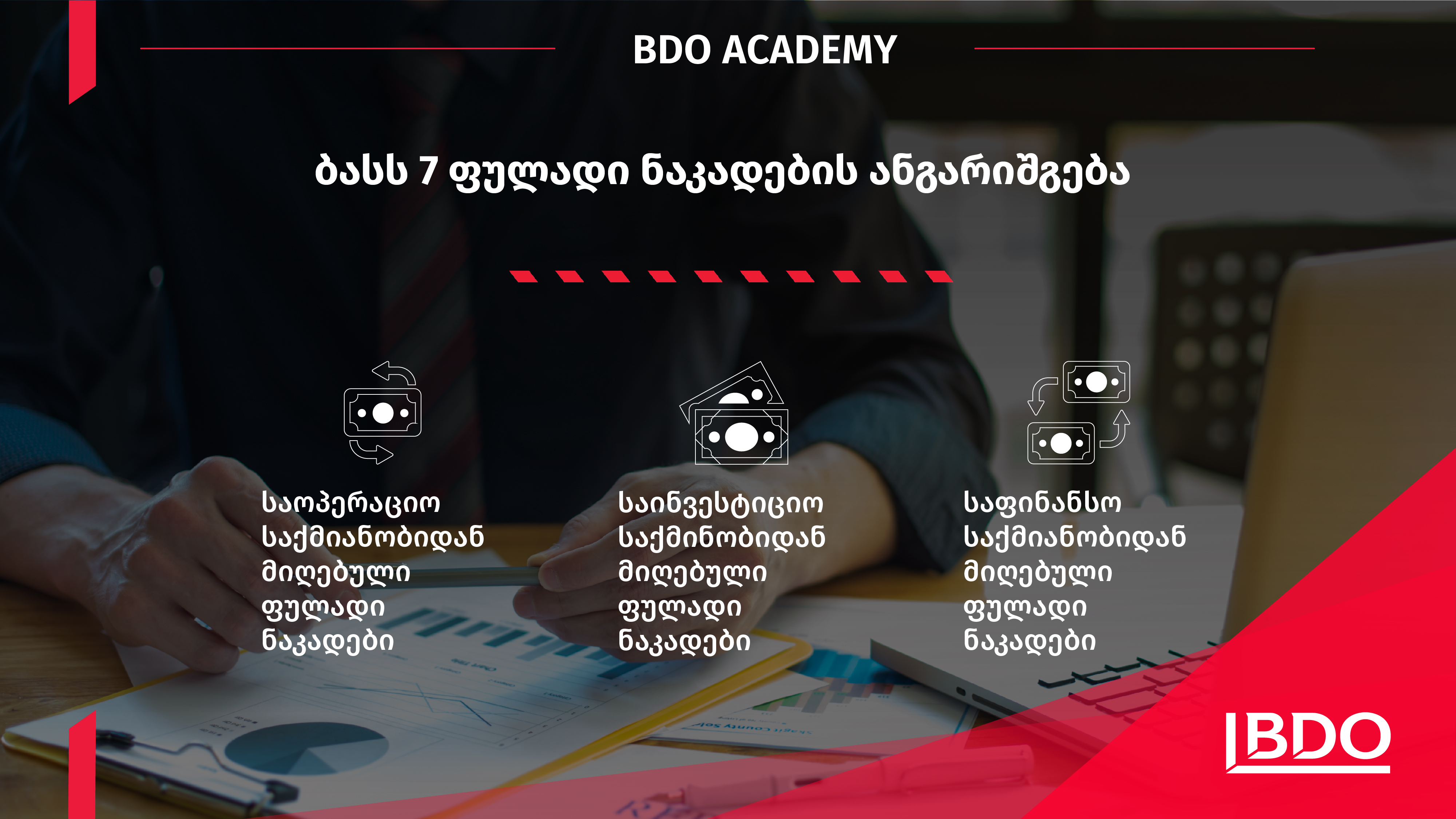

ბასს 7 ფულადი ნაკადების ანგარიშგება ფულად ნაკადებს ჰყოფს შემდეგ სათაურებად:

- საოპერაციო საქმიანობიდან მიღებული ფულადი ნაკადები

საწარმოს ძირითადი შემოსავლების მომტანი და სხვა საქმიანობა, რომელიც არ არის საინვესტიციო ან საფინანსო საქმიანობა

- საინვესტიციო საქმიანობიდან მიღებული ფულადი ნაკადები

გრძელვადიანი აქტივებისა და იმ სხვა ინვესტიციათა შეძენა და რეალიზაცია, რომლებსაც არ მოიცავს ფულადი სახსრების ეკვივალენტები

- საფინანსო საქმიანობიდან მიღებული ფულადი ნაკადები

არის ისეთი საქმიანობა, რომლის შედეგად რაოდენობრივად და სტრუქტურულად იცვლება საწარმოს საკუთარი კაპიტალი და ნასესხები სახსრები.

ფინანსური ანგარიშგებისა და ბუღალტრული აღრიცხვის ძირითადი სტანდარტების (IFRS & IAS) პრაქტიკული მაგალითებით უფრო დეტალურად შესასწავლად შემოგვიერთდით IFRS-ის კურსზე.