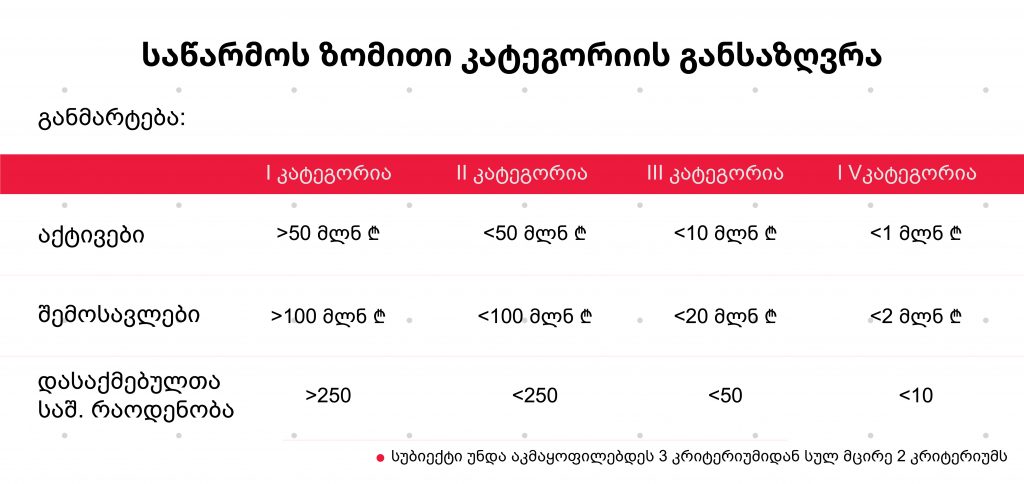

საწარმოს ზომითი კატეგორია 3 კრიტერიუმის: აქტივების ჯამური ღირებულების, შემოსავლებისა და დასაქმებულთა საშუალო რაოდენობის მიხედვით განისაზღვრება. საანგარიშგებო პერიოდის ბოლოს, აღნიშნული 3 კრიტერიუმიდან სულ მცირე 2 კრიტერიუმის დაკმაყოფილების შემთხვევაში საწარმო ჩაითვლება შესაბამისი ზომითი კატეგორიის საწარმოდ.

* სუბიექტი − საჯარო სამართლის და კერძო სამართლის იურიდიული პირები, გარდა საქართველოს საბიუჯეტო კოდექსით განსაზღვრული საბიუჯეტო ორგანიზაციისა და საქართველოს ეროვნული ბანკისა, სხვა ქვეყნის საწარმოს ფილიალი, ინდივიდუალური მეწარმე, თუ ისინი წარმოადგენენ III, II ან I კატეგორიის საწარმოებს.

* ზომითი კატეგორიის განსაზღვრისთვის იხელმძღვანელეთ ბმულით: https://saras.gov.ge/ka/Home/ReportSupervision

BDO Academy ამ მიმართულებით გთავაზობთ შემდეგ კურსებს:

- IFRS – ფინანსური ანგარიშგების საერთაშორისო სტანდარტები (ფასს სტანდარტები)

- IFRS for SMEs – მცირე და საშუალო საწარმოების ფინანსური ანგარიშგების საერთაშორისო სტანდარტები (მსს ფასს სტანდარტები)

- ფას IV კატეგორიის საწარმოებისთვის.